ANAマイルを貯めるのに、一番早いのがANAカードを利用することだと思います。

ANAマイルを貯めるのに、一番早いのがANAカードを利用することだと思います。

私はVISAカードを持っているのですが、

JCBカードでも『スマリボ』というリボ払いを利用することで

年会費が安くなったり、ポイントが2倍になったりする特典があるようです。

でも、リボ払い手数料は多くは払いたくないのが心情ですよね。

そこで、今回はJCBカードの『スマリボ』で、

リボ払い手数料をできるだけ少なくしてポイント2倍をもらう方法を考えてみました。

スマリボ登録で受ける特典は?

JCBカードで、自動的にリボ払いしてくれるサービスは、

2019年までは『支払い名人』という名前であったそうです。

その『支払い名人』がリニューアルされて『スマリボ』になったようです。

JCBカードを持っていない私にとっては、

「へぇ~そうなんだ」というくらいのことですけどね。

実は私はANAカードは、VISAのワイドゴールドカードを持っています。

一般カード、ワイドカード、ワイドゴールドカードの中でどれにしたらいいのか?

はちゃんと考えたけど、

カードブランドは、なんとなくVISAを選んだというのが正直なところ。

ただ、『ANAマイルを貯める』という目的でカードを選ぶなら、

それぞれのカードの特徴等々は知っておいた方がいいと、

今さらながら思い始めまして(;^ω^)

もしJCBカードの方がお得にマイルが貯まるなら、乗り換えも考えるべきという思いで、

JCBカードの『スマリボ』について調べることにしたわけです。

『スマリボ』を登録することで得られる特典は、

・ポイント2倍(手数料発生月の請求額に対するポイント)

・キャンペーンの抽選口数が2倍

・ショッピングガード保険(国内)自動付帯

と結構盛りだくさんです^^

その中で、ANAマイルを貯めるのに一番重要となるポイント2倍について

今回は詳しく掘り下げていこうと思います。

スマリボのメリットとデメリット

『スマリボ』を利用することで得られるメリットは、

先ほどご紹介した特典があるというところ。

そして、買い物をしすぎたというときでも、

手続き不要で自動的にリボ払いになってくれるという点でしょうか。

ただ、それってどうなん?て思うのはきっと私だけではないはず。

大きな買い物をしたときは、

買い物をした際に分割とかボーナス払いとかってすればいいわけだし、

普段の普通の買い物でも勝手にリボ払いにされて、

手数料を取られるのは全然いいとは思えない。

とはいっても、スマリボに登録さえすれば年会費も安くなるし、

ポイントも2倍になるなら、上手に利用して特典は受けたいじゃないですか。

賢く利用するためには、スマリボの特徴をしっかりと抑えておく必要がありますね。

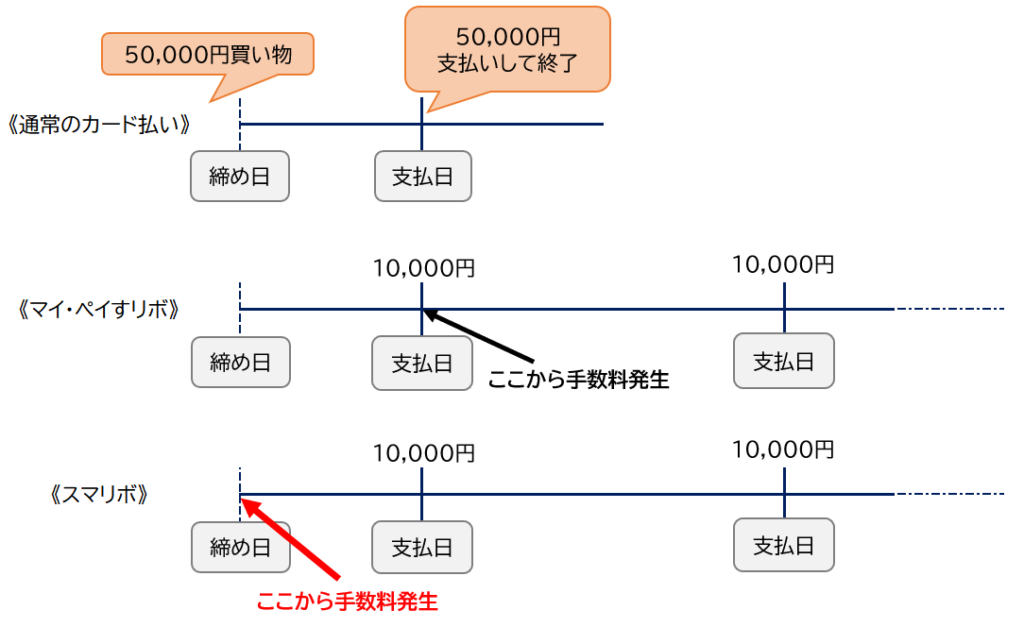

スマリボは初回から手数料が発生する

実はスマリボ、結構ひどいやり方で手数料を取っているんです。

それは、初回利用から手数料を取っているという点です。

どういうことかというと、

通常は、カードで買い物をしたら、カードの締め日で金額が確定し、

次の支払日に口座から引き落としされます。

この間、カードで買い物をしたからと言って何か手数料が取られるということはありませんよね?

しかし、スマリボの場合、この期間ですらリボ払い手数料の計算期間に入っていて、

手数料が発生するということなんです。

ちなみに、私が持っているANAのVISAカードには『マイ・ペイすリボ』という

『スマリボ』と同じようなリボ払いサービスがありますが、

VISAカードでは、初回支払日の翌日から手数料が発生します。

図にするとこんな感じ。

つまり、初回支払日までは普通にカード決済したのと変わらないはずなのに、

初回の締め日からリボ残高があるとみなされるわけです。

これはひどいルールだと思ってしまいますよね~。

でも、JCBカードが決めたルールなので仕方ない。

スマリボを使うということは、

最初から手数料が発生するということだけ覚えておく必要がありそうです(>_<)

残高スライドコースに注意

スマリボは、『残高スライドコース』というコースしか選ぶことができません。

残高スライドコースというのは「毎月いくら払うか?」を自分で決めることができず、

リボ払い残高の金額に合わせて、月に支払う金額が決まられているというコースになります。

そのため例えば、

毎月50,000円定額で支払いして、差額をリボ払いにしたいと思っていても、

利用残高が100,000円までは、月々5,000円または10,000円しか自動で支払いができないということ。

もちろん、毎月支払う金額を増やすことはできますが、

月々の支払い金額が勝手に決められるので、

毎月しっかり支払い額を変更しないととんでもない金額の手数料が発生してしまうことになりかねないので注意が必要です。

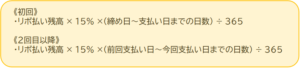

スマリボの手数料計算

スマリボの手数料計算の方法です。

三井住友VISAカードの『マイ・ペイすリボ』の計算方法は、

理にかなっているけどちょっと複雑。

その点、スマリボは手数料計算の方法は簡単です。

スマリボの手数料の計算式はこうです。

とても単純ですよね。

具体例をあげてみると、例えば、

5月18日に16,000円の買い物を、6月2日に9,800円の買い物をそれぞれしたとします。

JCBカードの締め日は15日なので、どちらの買い物も6月15日が締め日。

なので、6月15日に25,800円(16,000円+9,800円)の請求が確定します。

残高スライドの標準コースで登録をしていた場合だと、

残高100,000円までは毎月の支払額は10,000円と決まっているので、

7月10日の支払い日には、25,800円のうち10,000円を支払うことになります。

そして、スマリボは初回から手数料が発生するので、

6月15日の締め日時点の残高である25,800円に対して手数料が発生します。

計算式の《初回》の方に当てはめていくと、

締め日である6月15日から支払い日の7月10日までは25日間なので、

25,800円 × 15% × 25日間 ÷ 365日 = 265円

お、恐ろしい・・・すでにこの時点で265円もの手数料が取られます(>_<)

なので、7月10日の支払い日には、

リボ払いの10,000円と手数料265円の10,265円が口座から引き落しとなります。

怖っ!

あ、感情が漏れてしまった(;^ω^)

では次に2回目からの計算です。

25,800円のうち10,000円を支払いしたので、リボ払い残高は15,800円です。

この残高を《2回目以降》の計算式に当てはめていきます。

前回支払い日は7月10日、次の支払い日は8月10日なので、期間は31日間。

15,800円 × 15% × 31日間 ÷ 365日 = 201円

手数料が201円になるので、8月10日には10,201円が引き落としとなります。

残り5,800円は9月10日に支払いですね。

その際の手数料も同じように計算すると、

5,800円 × 15% × 31日間 ÷ 365日 = 73円

なので、5,873円が引き落としとなり、これでリボ払いが終了ですね。

25,800円のお買い物をスマリボで支払ったことによって、

余分に539円もの手数料が発生することになるというわけです。

リマリボの手数料をできるだけ少なくするには?

先ほどの例で計算した結果、

たった25,800円の買い物で539円という結構な手数料が発生してしまいました。

ポイント2倍をもらうためとはいえ、やっぱり年率15%というのは高く、

安易にスマリボに登録するのはかなりリスキーです。

でも、マイルを貯めたいということでANAカードを持っているなら、

普段の買い物でも使いたいと思うでしょうし。

何とか手数料を少額にできる方法がないかを探ってみます。

まとめ払い(繰上返済)を利用する

スマリボでは、残高に応じて毎月支払う金額が決められています。

でも、その金額でしか払ってはいけないというわけではなく、

増額したり減額したりすることは可能です。

JCBではそれを『まとめ払い(繰上返済)』というらしいです。

まとめ払い(繰上返済)には、

銀行やATMで支払う方法と、支払いを増額する方法の2つがあります。

振替日の支払い額を増額する方法

支払いを増額する方が、パソコンやスマホで簡単にできるので手間がかかりませんよね。

平日は仕事だし、銀行やコンビニATMに行くのめんどくさいし、

手間はかからない方がいいですもんね。

が、しかし…そうも言っていられないんですね。

スマリボの最大の困るポイントは、初回から手数料が発生するということなんです。

手間をかけずに、支払い額を増額する方法でやると、

確かに2回目以降の手数料は減らすことができると思います。

でも、でもですよ!

締め日から支払い日までの25日間とか26日間とかの期間は、

ガッツリ請求額で手数料が計算されてしまうわけなので、『できるだけ安く』となるとこの方法ではムリなんですね。

ちょっと高い買い物をしたとして想像してみますよ。

5月6日に、122,340円でパソコンを買ったとしましょう。

そのままだと、手数料がとんでもないことになりそうだからと、

6月10日払いの増額をして121,000円を払うことにするとしますね。

繰上返済をしたことによって、6月10日払い後の残高は1,340円になったので、

7月10日払いからの手数料は少額にすることができるはず。

でも、初回の手数料は???ってのが恐ろしいところ。

この例だと、122,340円に対して手数料が計算されるので、

122,340円 × 15% × 26日間(5/15~6/10) ÷ 365日 = 1,307円

1,307円も手数料が発生してしまうんです。

なので、手間がかからないけどこの方法では

『手数料をできるだけ少なくする』ことはできないんです。

銀行やATM、振り込みで支払う

もう一つの方法、銀行やATM、振込などで支払うのはどうでしょうか。

私個人的にはこの方法、好きじゃない。

クレジットカードの良い点って、毎月決まった日に口座から勝手に落ちてくれるのが便利なんだと思うし、

それに、わざわざ支払いに出向かないといけないのって、

キャッシング返済してるみたいで気分がいいものじゃないなという気が。。。

ま、それでもこの方法だと、早く支払えばその分手数料は確実に減らしつつ、

ポイント2倍のメリットも受けられそうです。

では例をあげながら、シミュレーションしてみます。

5月6日に122,340円の買い物をしたとします。

それ以外に毎月必ず引き落としになるスマホ料金があるとします。

5月6日に買い物をした122,340円は、

5月15日が締め日となり、5月16日から手数料発生の対象となる金額です。

手数料を少しは発生させないとポイント2倍にならないので、

1,340円を残して、121,000円を繰上返済することにします。

5月15日に121,000円をコンビニATMなどから支払えば、5月16日の残高は1,340円となり、初回の手数料は、

1,340円 × 15% × 26日間 ÷ 365日 = 14円

14円の手数料で済むことになります。

あれ?スマホ料金は?っておもいますよね?

5月15日にWebで請求額の合計を確認したら、

少額の手数料が発生するように1,000円程度残して全部支払えばいいはずなのに。。。

実は、スマホ料金は5月15日時点ではまだ請求明細に載っていなかったんです。

5月16日に確認したら明細に追加されてた、、、というオチです。

実際に、このように明細に遅れて載るというケースは結構あるんです。

私も、利用日が月末日として毎月請求される会費があるのですが、

それは締め日を過ぎないとカードの請求明細に反映されてきません。

つまり、このように締め日にWebで請求額を確認して、繰上返済したとしても、

後から反映された利用分の金額が高いものだったら・・・

結局は手数料が思っていたよりも多くかかってしまうことになるんですね~。

なので、手数料をできるだけ少なくしつつ、ポイント2倍の恩恵を受けるための究極の方法としては、【月に2回、ATMで繰上返済をするという方法】になります。

つまり、

①締め日である15日にWebの『MyJCB』の画面で請求額を確認

⇒差額1,000円程度を残し、繰上返済を行う。

②16日~20日までの間に、再度『MyJCB』の画面で請求額を確認

⇒追加で請求が発生していたら、再度繰上返済を行う。

ちなみに、20日までに行わないとまとめ払い(繰上返済)はできないようなので、

15日から20日までの間に2回支払いを済ませないといけません。

かなり面倒ですが、これが毎月確実にできれば、

手数料をできるだけ少額で発生させて、ポイント2倍にすることが可能ですよ。

スマリボでポイント2倍まとめ

JCBカードの『スマリボ』利用で、

リボ払い手数料をできるだけ抑えてポイント2倍にする方法を探ってみました。

いや~、かなり手間だし大変な方法ではあるけど、

手数料を少なくしながらスマリボでポイント2倍の特典を受けることはできそうですね。

こんなにめんどくさいなら、ポイント2倍は諦めて年会費キャッシュバックだけ何とかしたいなという人は、

毎月のカード利用を5,000円以下に抑えておけば、

スマリボに登録していてもリボ払いにはならないので安心ですよ。

でもそれだと、マイルも全然たまらない。。。(>_<)

手間だけど、毎月まとめ払い(繰上返済)をしていくか、

ポイント2倍を諦めてスマリボの解除をするか・・・

この選択になってきそうな感じです( 一一)