去年まで白色申告をしていた私。

初めての青色申告で分からないことや迷うことが多くて、

ちょっとだけ大変な思いをしました。

いや、たぶん白色申告の頃にちゃんとやってれば、

そんなに大変じゃなかったのかもしれない・・・(;^ω^)

ということで、個人事業主で、

白色申告から青色申告に変えて初めての確定申告や、

個人事業主として初めての確定申告で出てくる『元入金』って何?についてまとめました。

元入金って何?

初めて青色申告をするときになって、突然現れる勘定科目『元入金』。

何じゃこれ!?

と思ったのが、私の最初の思いでした。

事業開始と同時にちゃーんと会計処理をしている人なら、

驚くことはなかったのかもしれない。

でも私、前回までは白色申告だったので、

収支はしっかり管理してたけど、それ以外(通帳残高とか、事業とプライベートの支出を分けるとか)はできてなかったんです。

ただ、青色申告となるとそうはいかない。

収支の管理とともに、資産管理も必要になってくるんですよね。

それに気づいたのが確定申告の書類作成を始めてから、という私。

だから、何じゃこれ!?

となったわけですね。

元入金とは?

『元入金』は(もといれきん)と読みます。

元入金とは、法人の会社でいう「資本金」と同じで、

開業するときに元手として準備した資金のことをいいます。

開業して初めての確定申告、つまり最初から青色申告で申告する個人事業主は、

開業した時の最初の資金が元入金となります。

例えば、事業用の通帳の残高や、

事業用に準備した現金などがこの『元入金』にあたるということですね。

そして、私のように白色申告から青色申告に変更した場合には、

青色申告をする期間の期首日(1/1)時点の事業資金が『元入金』になります。

元入金は、個人事業主やフリーランスなど個人が使うことのできる勘定科目で、

法人では使用することはありません。

事業主借や事業主貸と同じで、法人では使わない勘定科目ということになります。

元入金と資本金の違いは?

法人では『資本金』と呼ぶのに、個人事業主では『元入金』となる。

開業時に準備したお金であることには変わりがないのに、この違いは何なのでしょう?

この2つの一番の違いは、

『資本金』は基本的には変動しないが、

『元入金』は毎年金額が変わっていくことです。

少しでも簿記に触れたことがある人なら分かると思いますが、

法人の資本金は、一定の手続きを踏まない限りは増資されることはなく、

基本的には開業資金がずっと計上され続けます。

しかし、個人事業で使用する『元入金』は、毎年変動し続けるんです。

なぜ変動するのかと言うと、

それは、事業主借、事業主貸勘定と深く関わってくるのだそうです。

初めての青色申告での元入金処理

元入金が何か?が分かったので、

初めての青色申告で元入金をどう処理するのかを見ていきます。

開業して初めての青色申告の場合

開業した際に、運用資金として準備していたのであれば、

その金額が元入金となります。

例えば、

開業時(期首)に事業用の口座に10万円を入金、現金も5万円準備していた場合は、

・普通預金(事業用) 100,000 / 元入金 100,000

・現金(事業用) 50,000 / 元入金 50,000

という2つの仕訳をすることになるかと思います。

発生日は、開業日や期首日(1/1)になりますね。

ただ、開業資金なんて考えてなかった・・・という人もいると思います。

口座は事業用に作ったけど、現金はプライベートと分けてないし。。。とか。

その場合、元入金の現金はいくらでも構わないとされています。

個人事業主は、事業用とプライベート用を完全に分離するのは難しいため、

このような配慮がされているのだそうです。

そのため、

事業用とはっきり分かる、口座残高は正しく仕訳する必要がありますが、

現金は、5万円や10万円など自分で決めて設定してもOKだということのようです。

白色申告から青色申告になった場合

白色申告だったけど、今回から青色申告になるという場合には、

期首残高を元入金とすることになります。

この場合も、白色申告の時にしっかりと資産管理されている人は、

口座残高も現金残高も分かっていると思います。

でも、私のように白色申告の時に収支だけしか管理していなかった人は、

どうしたらいいのか悩んでしまうんですよね。

私のような人は、白色申告からの繰越は全く行わず、

青色申告のスタートに合わせて元入金を設定していくことになります。

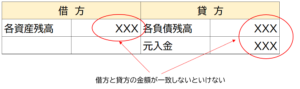

『元入金』として計上すべきものとしては、

事業用の預金残高や、売掛金や未収金などの繰越額である資産残高と、

買掛金や未払金などの繰越額である負債残高をすべて元入金として仕訳します。

会計ソフトを使用している人は、

期首残高設定の画面で各勘定科目の残高を入力するだけで、

元入金の仕訳は自動でされると思います。

(私が利用している弥生会計も、自動仕訳してくれます)

上の処理をもっと分かりやすく具体例にすると、

《白色申告から青色申告に変更して初めての確定申告》

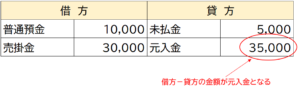

青色申告申請年度の期首残高は、

・現金:不明

・普通口座残高:10,000円

・売掛金:30,000円

・クレジット未払金:5,000円

だったとします。

元入金は、資産-負債で算出できるので、元入金は35,000円となります。

使用している会計ソフトによっては、

現在の残高と仕訳から、さかのぼって期首の元入金を算出してくれるものもあるので、

今の残高は分かるし、期中の処理はちゃんとしているけど、期首の残高はよく分からないという人は、そういった機能を使うのもいいと思います。

年が変わる時の元入金の処理は?

元入金は、法人の資本金とは異なり、毎年金額が変動します。

では、どのような処理によって元入金は変動するのか。

これは、事業主借、事業主貸の各勘定科目と深く関わってくるのだそうです。

事業主借や事業主借は、

プライベートのお金を事業に使ったり、

事業のお金をプライベートで使ったりしたときに使用する勘定科目です。

しかし、この2つの勘定科目は、翌期には繰り越さず、

翌期首には0となるというルールがあります。

かといって、ばっさり削除というわけにはいかないので、

事業主借や事業主貸の期末残高を元入金に吸収させる仕訳処理が必要になるのです。

その処理によって、元入金は毎年金額が変動するということなんですね。

ちょっと難しいのですが、翌年の元入金の計算方法は、

元入金=本年分の元入金+利益(又は損失)+事業主借-事業主貸

となります。

この時の利益(損失)は、青色申告特別控除を差し引く前の金額です。

この計算も会計ソフトを使っている人は、

知らなくても勝手に処理がされていくのかもしれませんね。

でも、どんな規模の事業であれ、事業主である以上は

どんな処理がされているのかは知っておいた方がいいと思います。

元入金って何?まとめ

元入金は、開業の際に準備した元手となる資金のことです。

でも、個人事業を始める時に、

プライベートとしっかりと区別して事業用資金を準備しない人も多くいます。

そういった人が初めての確定申告(青色申告)の際に、

『元入金』という知らない勘定科目に驚いてしまうのですが、それは当たり前のこと。

元入金とは何か?どんな仕訳をするのか?などが分かれば、

それほど難しいものでも大変なものでもなかったです。

この先ずっと、元入金の計上は続いていくので、

間違いのないようにしっかりと処理していかないと、ですね。